链库联合中国物流与采购联合会冷链物流专业委员会发布《2023年冷库租赁市场情况分析报告》,数据来源链库大数据中心及对冷链行业200+公司进行市场调查与研究,报告由以下五部分组成:

2023年链库平台全国冷库求租面积约280.9万平方米,同比2022年冷库求租需求总量增长5.76%,冷库市场行业需求增速略有回落,但仍保持增长势头。

商户用仓需求中,货量小、零仓托管及配送需求的情况显著增加,促使库方从单一仓储服务模式向仓储、干线运输、城市配送、一件代发等多样化增值服务转型。

华北、华东、华南等地区的一二线及沿海发达地区和城市,四川、河南等中西部核心城市圈仍是冷链仓储需求的主力,但江西、河南、湖北、广西等省市新增冷库体量同样可观,冷链服务与基础设施升级浪潮正稳步向二线城市扩展。

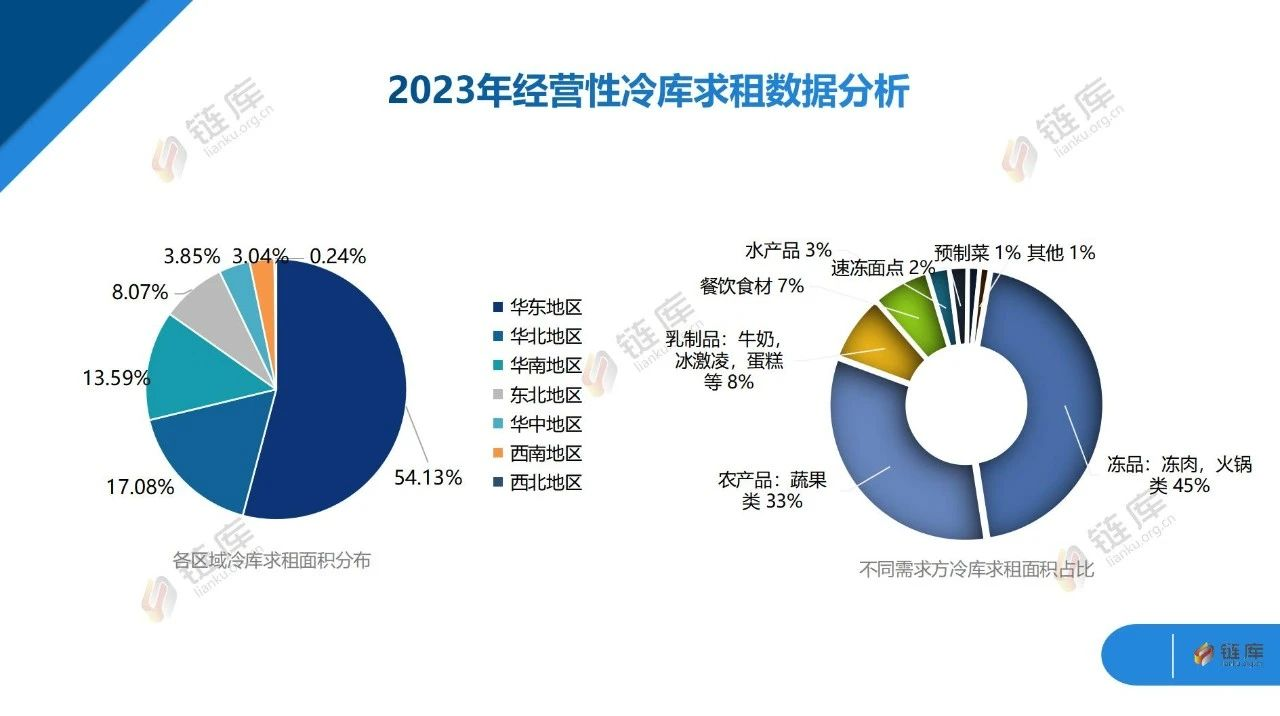

从求租地域分布来看,华东地区冷库求租占比最大,达54.13%,其次是华北地区17.08%,以及和需求活跃的华南地区,三个地区总占比达到了84.79%。

从不同需求方企业类型来看,连锁餐饮、生鲜电商的冷库需求持续增长,表现活跃,预制菜行业发展迅速。除冷库地理位置、价格外,冷库资质证照合规、能提供多温区服务(冷冻为主,配套干仓、冷藏、恒温库、加工车间),也成为许多用户的考虑因素。

政策强力支持、资金大举进入和电商、预制菜等热点刺激下,各地区今年都有新建高标冷库项目投入市场运营,据各方调研数据推算,2023年新建冷库容量预计将超过2320万立方米(仅供参考)!

但随着有关部门对冷库市场监督力度加大、冷链供应链产业体系升级,带来对冷库需求标准的提高,新的高标仓冲击市场下,各地区原有资质证照不全、硬件设施设备老旧或不达标的冷库也面临停工停产、改造整顿甚至拆除。冷库市场新老基础设施汰换,总体实际投入运营的冷库增量有限。

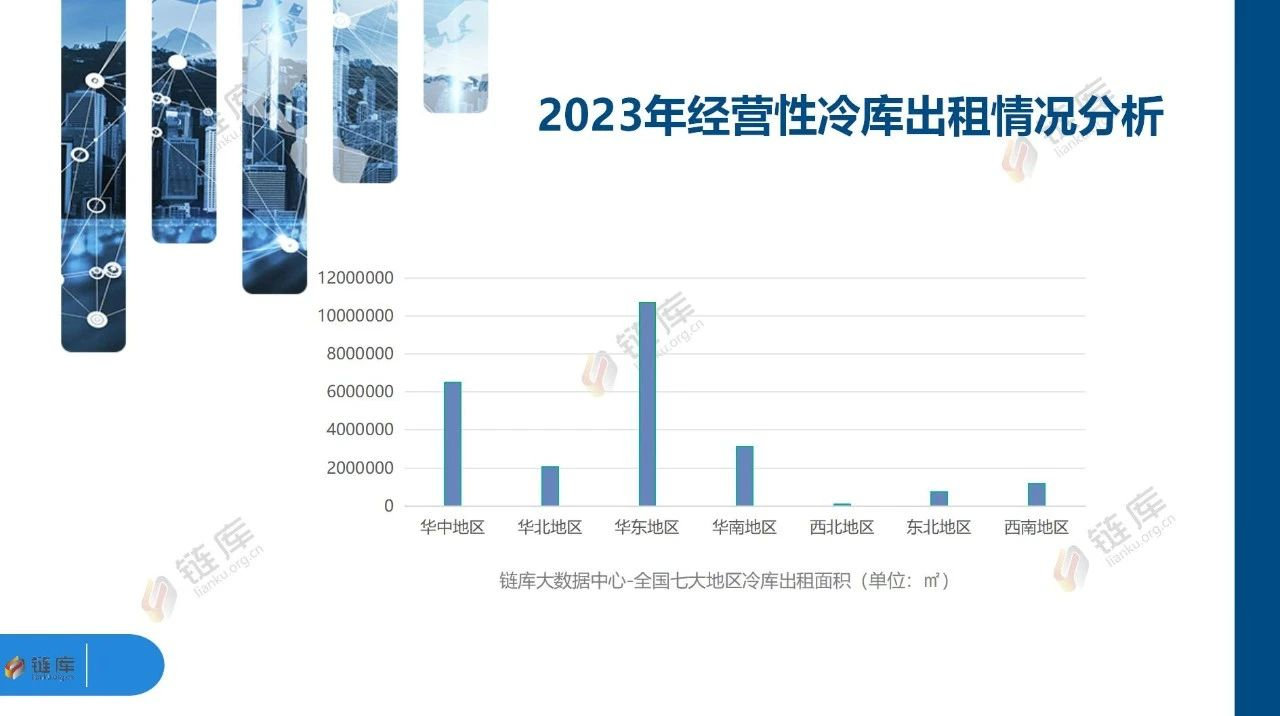

从区域分布来看:华东、华中、华南地区冷库出租面积占比排名靠前,尤其是安徽、江苏、上海、河南等地区冷库出租面积较多,也说明了目前我国冷库资源大多分布在在东部、华南和中部地区,一种原因是这些地区冷链需求量大,带动冷库的需求量大,另一方面基础设施较为完善,冷库资源较多。北部和西部地区冷库资源相对较少,未来随着国内冷链基础设施的完善,这种局面将会得到改善。

2、传统冷冻仓储功能为主的冷库市场之间的竞争激烈,而为城市配送、电商服务的高标多温仓更受市场青睐,成为新建冷库的项目的主流选择;

3、冷库资源与需求量仍呈现出东部(沿海)地区比较集中态势,冷库供需空间分布不均等问题仍然存在;

4、冷库求租需求仍然集中在消费端,但逐步向产地端延伸,随着产地端冷链基础设施逐步完善,冷链市场下沉成为必然趋势。

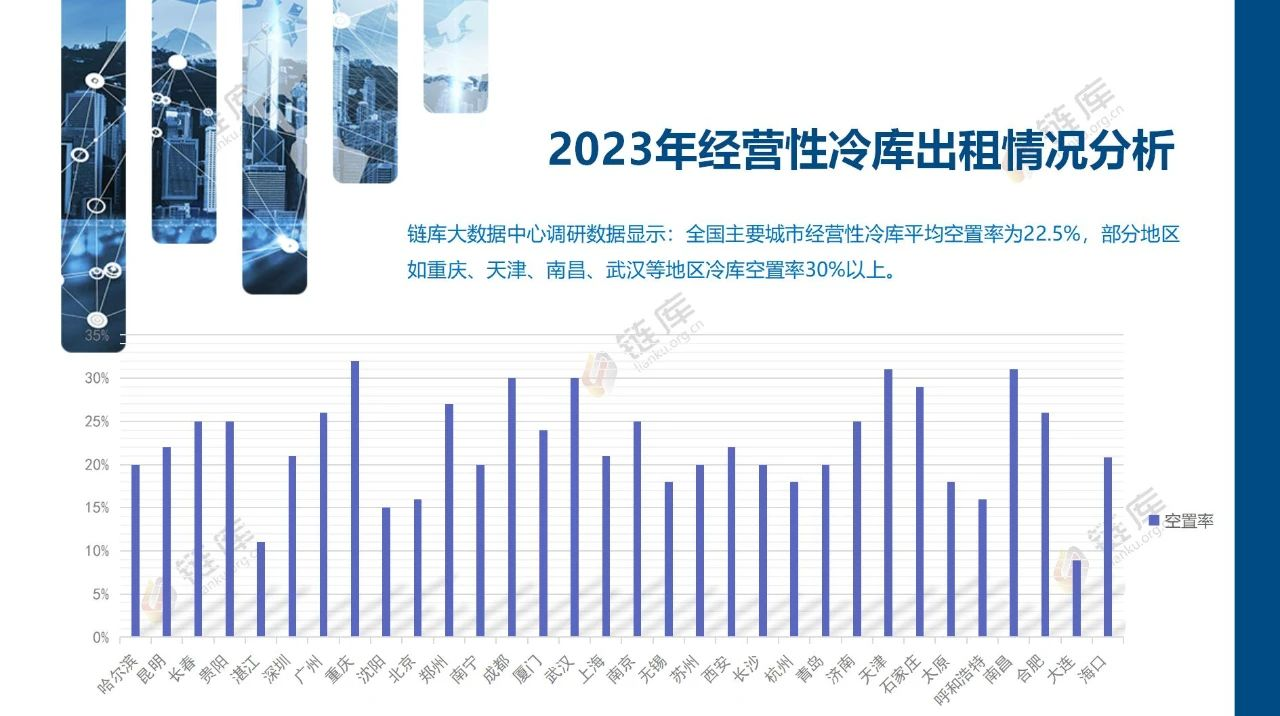

链库对冷库企业不完全调研统计:2023年市场需求量开始上涨放缓,新增冷库项目投入运营,部分地区冷库仓储服务市场的竞争加大,不少城市冷库打起价格战,北上广深地区冷库价格仓租价格下降20%~30%;

2023年以来部分生鲜电商业务做调整、进口冷链食品消杀政策取消以及新增项目加入赛道等因素,特别是上海、天津地区高标冷库租金增速放缓,严重下跌;

冷库需求因区位、周边基础设施、产业集聚呈现较明显的区域性差异,并对客群定位、产品设计产生重大影响,为满足多种类型租户迅速增加的用库需求,部分运营商通过干仓改造冷库来承接租户需求,从而也影响冷库租金的波动。

冷库事故大部分是废弃冷库拆除、冷库杂物清理过程中违法电焊施工、库内线路老化引起火灾及坍塌事故。除此之外,很多冷库依然存在冷库设计不规范、消防设施配备不足,工作人员防范意识不强和管理不到位等安全隐患。

2、提高冷库行业品质衡量准则使用,使用A级冷库保温防火材料,逐步淘汰B级冷库保温防火材料;

4、鼓励冷库制造企业技术创新,创新冷库行业技术,以科学技术创新带动全行业发展;

5、冷库的建设施工一定要符合《建规》、《冷规》等相关安全规范要求,用标准化、数字化、模块化等全新的冷库建筑理念替代原有冷库类建筑的建造模式及运营方式。

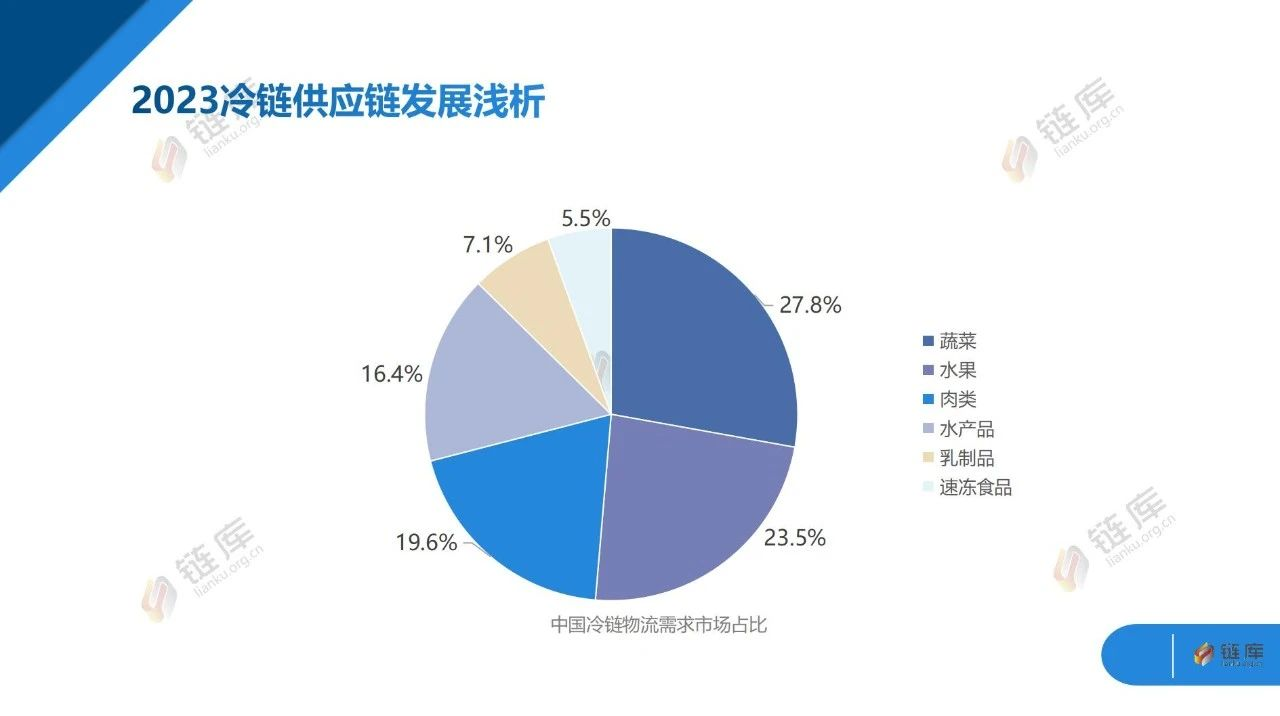

近年来,在政府政策支持及下业持续不断的发展的背景下,中国冷链物流需求总量不断扩大。

从细分产品需求来看,蔬菜冷链物流需求总量占比27.8%;水果冷链物流需求占比23.5%;肉类冷链物流需求总量占比19.6%;水产品冷链物流需求总量占比16.4%;乳制品冷链物流需求总量占比7.1%;速冻食品冷链物流需求总量占比5.5%。

1、冷链市场整体向好是大势所趋,政策支持力度大且稳定,电商、预制菜、网红连锁餐饮等新生业态需求和民生保障、乡村振兴等政策重点热度不减,有关行业标准快速制定中,行业加速规范,专业冷链仓储物流服务市场空间大,冷库资产也仍有可发掘的投资价值。

2、通用储藏功能为主的冷库逐渐难以满足市场多样化的要求,部分地区已然浮现冷库资源供大于求的内卷竞争,新的冷库资产建设一定要与所服务的场景结合,因此项目可研规划与冷库设计、后期运营一体化相结合的服务,开始受到投资人,特别是非冷链行业的投资人的青睐。

3、高投入的高标仓建设成为市场主流,对资产管理和运营的专业性要求也更高,对专业人才、专业团队、专业体系、运营能力的需求快速增加,专业服务市场大有可为,而不管是提供高效的仓储物流服务,还是提供一件代发、城市配送、供应链管理、产地溯源管理等赋能增值服务,都要求服务商具备成熟的数字化管理系统,和相关数智硬件配套。数字化乃至互联网化服务能力,是专业运营服务商的必备能力。